BIENVENIDO A LA ZONA DE DESCARGA DE FÉNIX VALOR.

Desde este lugar usted podrá descargar y obtener la siguiente información:

- Las acciones Sub y Sobrevaloradas diariamente ESTADÍSTICAMENTE (debe pesar Max 20% de su decisión Global).

- Las Correlaciones Móviles del último año del COLCAP vs Diversas Variables Internacionales

- El simulador FÉNIX actualizado antes de la apertura y después del cierre.

- La opinión sobre los resultados Trimestrales de las compañías con la calificación de los mismos y el concepto de Generación o Destrucción de Valor en los últimos 12 meses.

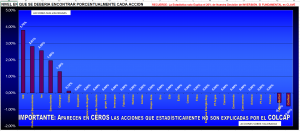

1. Acciones Sub y Sobre Valoradas Para HOY

POSDATA: Estas Sub-Valoraciones solo son por Estadística y su Peso en una decisión GLOBAL no debe superar el 20% del criterio Total.

Los Datos están actualizados al Cierre del: 19 de Junio – 2026 – 3:30 PM

Pulse Sobre La Imagen para DESCARGAR EL ARCHIVO Y ABRIRLO EN EXCEL. Este Archivo muestra las acciones Sub y SobreValoradas frente al COLCAP y en ese mismo archivo también podrá ver el comportamiento de las correlaciones diarias del COLCAP frente a variables como: Trm, Embi, Tes Julio 2024, Dow, Índice Dólar DXY, Petróleo WTI, Usd/Eur, Latibex.

2. Simulador FÉNIX ACTUALIZADO

Los Datos están actualizados al Cierre del : 19 de Junio de 2026 – 3:30 PM

Pulse Sobre la Imagen para Descargue el Simulador Digitando la contraseña: fenix

RESULTADOS FINANCIEROS TRIMESTRALES 1T-2026 : (La opinión solo aplica para el día en que se revelan los Resultados)

ATENCIÓN *** DISCLAIMER *** : «El contenido de la presente comunicación o mensaje, NO CONSTITUYE una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.12 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen.

- RESULTADOS ACERIAS 1T-2026: (Fecha Publicación de Resultados 16-MAY-2026, Precio Hoy $3.9 pesos)-CALIFICACIÓN RESULTADOS REGULARES / DESTRUYE VALOR EN LOS ÚLTIMOS 12 MESES Acerías Paz del Rio sigue luchando por encontrar un equilibrio en sus pérdidas, donde sigue mostrando utilidad ligera operacional, pero los gastos financieros llevan a la compañía a la pérdida neta de los $4.741 millones, por lo que sus ratios continúan en el terreno negativo y su valor en libros sigue bajando ubicándose en $18.24 pesos, y baja un -5.3% en los últimos 12 meses, por lo que la empresa sigue destruyendo valor ligeramente y sigue la lucha de la compañía por encontrar un cese a las pérdidas netas . Su valoración fundamental que se ubica en $5.5 y Consideramos que ACERIAS es una empresa que aunque sigue luchando en un sector muy competido en el mundo, con muchos retos, aún así el momento sigue siendo desfavorable y sin lugar a dudas no es una alternativa de inversión para personas que valoren y consideren la importancia del crecimiento y la generación de valor a los accionistas sin riesgos importantes.

- RESULTADOS BANCO DE BOGOTÁ 1T-2026: (Fecha Publicación de Resultados 26-NOV-2026, Precio Hoy $36.320)-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES. El Banco de Bogotá arranca el 2026 con crecimiento de ingresos del +6.04% y de las utilidades en un +17%, pero por poco la caida patrimonial del valor en libros que bajó un -4.47% en el trimestre llegando a $46.334, por poco logra revertir la generación de valor en los últimos 12 meses. Su Roe en +7.99% aún dista mucho del Roe de Cibest que es casi el doble y desde este punto de vista su valoración fundamental también se reduce. Se destaca que el comportamiento de las tasas de interés no ha logrado impactar todavía negativamente los resultados financieros, pero los ratios del Banco siguen siendo muy inferiores al promedio del sector, por lo que su valoración fundamental objetiva se ubica en $55.601 y por ello , Consideramos que BANCO DE BOGOTÁ ha ralentizado su recuperación y quizá existan en el sector compañías con mejor momentum financiero como Davivienda Group, pero todo esto depende del estilo de inversionista que considere el potencial de valorización y el dividendo del +5.59% que Banco de Bogotá ofrece hoy frente al precio del mercado hoy.

- RESULTADOS BANCO DE OCCIDENTE 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio hoy $19.100)-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES El BANCO DE OCCIDENTE es el mejor reflejo de como el presidente Gustavo Petro miente y difunde mentiras sobre las posturas económicas y es que dentro de tantas falsas afirmaciones ha dicho que «LAS TASAS DE INTERÉS ALTAS QUE TIENE EL BANREP ES PARA FAVORECER A LOS BANQUEROS» y los resultados comienzan a mostrar que esto es falso y es muy facil de evidenciar. El banco de Occidente sube sus ingresos un +5.67% por los créditos que están abiertos y que se impactan por tasas o spreads, pero las Utilidades Operativas y Netas del Banco se desploman un -19.% y un -55.6% para la utilidad neta que baja a $64.648 millones, por lo que todos los indicadores de rentabilidad del banco comienzan a deteriorarse como el Roe, Margen Neto, Upa y esto impacta el valor patrimonial, el cual, por efecto del alto dividendo que es del +8.96% , hace que el valor patrimonial se ubique en $38.035 pesos, bajando un -4.52% en el trimestre y solo alcance a subir un +2% en los últimos 12 meses, por lo que Su valoración fundamental objetiva, la cual se ubica en $26.625 y por ello Consideramos que BANCO DE OCCIDENTE es un Banco que comienza a sentir el rigor y el castigo de las tasas altas, por lo que reduce sus potenciales y comienza a amenazar el alto dividendo que paga de cara a 2027.

- RESULTADOS BBVA 1T-2026: (Fecha Publicación de Resultados 18-MAR-2026, Precio Hoy $190 )-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES BBVA sigue inmune de momento al impacto de tasas de interés y sus utilidades crecen un +561% llegando a $201.585 millones para el primer trimestre, el cual sigue elevando el Roe llevándolo a +7.97% y continúa en búsqueda de sus niveles promedios históricos de rentabilidad, donde se eleva el Marne Neto, el impacto positivo en la Upa y solo en el valor en libros no se nota el efecto por el pago de dividendos provisionado en el primer trimestre, el cual baja ligeramente un -0.37% hasta $440.1 pesos, pero la tendencia de resultados le sigue favoreciendo hasta ahora, donde los ingresos permanecieron estables en +0.1% y la expectativa de dividendos 2027 mejora por la caída del precio de la acción a $190 pesos. Su valoración fundamental ubica al banco en los $352 y por esto Consideramos que BBVA-Col tiene un escenario de recuperación de cifras, pero se debe monitorear todo el tiempo para ver si el efecto de las altas tasas de interés tienen o generan deterioro del ritmo de utilidades, pero es hoy uno de los bancos con mayores castigos en su precio de mercado, pero con una rentabilidad de sus indicadores sensiblemente inferior al de sus pares del sector.

- RESULTADOS BHI 1T-2026: (Fecha Publicación de Resultados 13-MAY-2026, Precio Hoy $402)-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES BHI muestra por primera vez en varios años una desaceleración de sus resultados y eso se evidencia en la caída de las utilidades en un -25% durante el primer triemestre y una caída patrimonial del -1.75% legando a $418.6 pesos, el cual baja en los últimos 12 meses un -0.8% y lleva a la empresa por primera vez desde que está listada en Colombia a destruir valor temporalmente de corto plazo. Todos sus márgenes de rentabilidad se detienen y se presenta una ralentización de sus resultados, por lo que hay que comenzar a monitorear sus cifras en los siguientes trimestres y de momento Su valoración fundamental objetiva la ubica en $544, lo cual nos lleva Considerar que BHI es la única empresa listada en la BVC del mercado colombiano que es ajena a la política nacional, pero regionalmente se puede estar presentando una mini crisis de altas tasas de interés y eso reduce su potencial de valorización de momento como le ha ocurrido a varias empresas.

- RESULTADOS BOLSA DE VALORES DE COLOMBIA 1T-2026: (Fecha Publicación de Resultados 18-MAY-2026, precio Hoy $15.100) – CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES Los resultados de la Bolsa de Valores siguen siendo BUENOS en términos de crecimiento de Utilidades Operativas y Netas, las cuales crecen a tasas del +30% y +18%, con ingresos y ebitda que no dejan de mostrar crecimiento y eso lleva a que sus indicadores de rentabilidad como el Roe, Margen Ebitda, Márgen Operativo, Márgen Neto y otros, se mantengan cerca de sus mejores niveles, pero el gran problema de BVC es que su dividendo es tan alto situado en +11.48% que su impacto en el patrimonio le genera un descenso del -12.78% y la empresa ya lleva mas de 4 años sin crecer su patrimonial por cuenta del alto Yield que paga, por lo que su valor en libros se ubicó en $9.117 pesos y sigue siendo este su gran problema para tener una expectativa de crecimiento de su precio de mercado, pues las finanzas elementales indican que » EL OBJETIVO DE UNA COMPAÑÍA ES INCREMENTAR EL PATRIMONIO DE LOS ACCIONISTAS» y esto no pasa en la BVC que mas parece una TIENDA desordenada que se gasta todo lo que tiene a una compañía con visión de largo plazo que pondera el crecimiento patrimonial. Su valoración fundamental objetiva la ubica en $13.676 y por ello Consideramos que la B.V.C es una compañía que se mueve en su monopolio de mercado de valores, pero su integración con el Nuam, la limita en cuanto a las expectativas de valorización, por lo que la vemos como una alternativa para inversores que busquen empresas con altos dividendos pero bajas expectativas de valorización.

- RESULTADOS BOLSA MERCANTIL DE COLOMBIA 1T-2026: (Fecha Publicación de Resultados 18-MAY-2026, Precio Hoy $5.450 Pesos.)-CALIFICACIÓN RESULTADOS BUENOS / GENERA DE VALOR EN LOS ÚLTIMOS 12 MESES La BOLSA MERCANTIL presenta su mayor caída patrimonial por cuenta de su alto pago de dividendos y este bajó un -24.83% en el primer trimestre llegando a $1.458, pero la capacidad de esta empresa de generar utilidades es tan alta, que nisiquiera con esta disminución patrimonial logra generar una variación negativa del valor en libros en los últimos 12 meses, el cual presenta una variación del +1.7% en dicho periodo, pero sus utilidades solo bajaron un -3% y lo hicieron por el impacto de la primera cuota del impuesto al patrimonio, porque de no ser por eso, habría generado aumento de Utilidades, las cuales se ubicaron en el trimestre en $10.611 millones de pesos. La empresa se mantiene con muchos de sus márgenes en niveles cercanos al record, pero su caída patrimonial hace que Su valoración fundamental objetiva baje y se ubica en $3.645 y por esto Consideramos que BOLSA MERCANTIL DE COLOMBIA fué una oportunidad hace varios años, pero desde hace meses se negocia a niveles bastante justos, entendiendo que es una empresa para muy pocos perfiles de inversión, por lo que es simplemente un activo mas del mercado que tiene algunas limitaciones para el mercado general .

- RESULTADOS CANACOL 3T-2025: (Fecha Publicación de Resultados 17-NOV-2025 / Precio Hoy $5.000 )-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES CANACOL presenta unos BUENOS RESULTADOS y el mercado continúa castigándola. Nuestra experiencia nos muestra que mientras una empresa mantenga la deuda pero no deteriore patrimonio, eso las cubre y es una cobertura natural para las empresas, pero en los mercados siguen descontando a canacol como una QUIEBRA y los números no nos dan aún para ello. Comenzamos a explicar esto con lo siguiente: 1) Su valor en libros cerró en el RECORD HISTÓRICO de $44.100 pesos por acción, subiendo un +0.75% en el trimestre y un +4.3% en los últimos 12 meses, mientras que llama la atención que la deuda en los últimos 12 meses ha caído un -5.21% pasando de $2.96 billones a $2.81 billones y lo que creemos a (MODO DE HPÓTESIS) es que el mercado sigue esperando una (SOLUCIÓN MÁGICA) al problema de la deuda y así de simple no es, pero cuando los mercados entran en modo «DESESPERO» se pierde la proporcionalidad. Canacol cierra a septiembre con $250.927 millones de Utilidades, Un ebitda 12 meses de $1.02 Billones de pesos, el cual cubre la deuda en 2.75 años, pero la combinación de un mercado que espera una solución pronto, junto a la liquidación de fondos que les habiamos advertido desde mitad de año por su salida del colcap, llevan a que la acción siga y siga bajando. Cierra Canacol con un Margen Ebitda del +75%, el cual es el mas ALTO de COLOMBIA, pero el pesimismo y las preocupaciones sobre una deuda que representa el 187% del patrimonio sigue siendo su talón de aquiles, (Aunque hay empresas con niveles de deuda similares, pero solo castigan a Canacol). De esta forma y valorando con castigo del -50% su valoración sigue en primer lugar alcanzando unavaloración fundamental de $30.870 y representando un potencial del +517%, pero como el mercado está en modo PÁNICO, Consideramos que CANACOL ha hecho todo lo que hemos advertido, hemos dejado claro que es una alternativa de RIESGO ALTO a quienes estén dispuestos a asumir un RIESGO IMPORTANTE, que esconde un enorme potencial de valorización para quienes estén en capacidad de analizar de acuerdo a su propio perfil y estilo de inversión y que también estén dispuestos a un riesgo alto de pérdida.

- RESULTADOS CEMARGOS 1T-2026: (Fecha Publicación de Resultados 12-MAY-2025 Precio Hoy $Ordinaria $11.680 y $13.520 la Preferencial )-CALIFICACIÓN RESULTADOS BUENOS / DESTRUYE VALOR EN LOS ÚLTIMOS 12 MESES CEMARGOS es la «crónica de una muerte anunciada» Y NO porque la empresa esté mal o tenga un riesgo GRAVE. Le damos ese título porque advertimos desde hace mas de un año, que cuando terminarán de impactar en sus cifras las operaciones puntuales de venta de inversiones en Estados Unidos, sus cifras y ratios se desplomarían, pero la situación ha sido peor. La compañía informa que obtuvo una utilidad neta de $94.156 millones que es un -95.76% que la registrada en 1T-2025, pero lo realmente grave es que esto genera un desplome generalizado en el Roe, Margen Neto, Márgen Operativo, Upa y peor que todo lo anterior es que el Valor en Libros sigue en una franca destrucción y nos cansamos de decir que cuando una empresa recompra acciones por encima del VALOR PATRIMONIAL, destruye valor SIEMPRE, (Aunque personas se resistan a entender algo tan elemental como matemáticas de primero de primaria) y es así como la empresa informa que su valor en libros se ubicó a marzo de 2026 en $7.924 pesos, bajando un -8.17% durante el trimestre y bajando un -25.2% en los últimos 12 meses, con lo cual, Cementos Argos atraviesa uno de sus momentos mas débiles en años y hay que decir que los ingresos obtenidos en sus ventas extraordinarias de 2024 y 2025 no los han sabido utilizar bien hasta el momento, por lo que los ratios y la rentabilidad de la empresa siguen deteriorándose, mientras que la los pasivos aumentaron +10% durante el primer trimestre, por lo que Su valoración fundamental cae drásticamente y se ubica en $12.678 para la acción ordinaria y de $11.411 para la acción preferencial y por esto Consieradamos que CEMENTOS ARGOS es una grán compañia, que seguirá siendo uno de los grandes referentes del mercado, pero su política actual de recompra de acciones está impactando su valor en libros negativamente y esto seguirá reduciendo su valoración fundamental mientras la medida se mantenga, pero cada persona es libre de tomar las decisiones de inversión que considere pertinentes.

- RESULTADOS CELSIA 1T-2026: (Fecha Publicación de Resultados 11-MAY-2026 Precio Hoy $4.900 )-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES Celsia es para nosotros el caso mas preocupante y silencioso de destrucción de valor dentro de empresas del COLCAP. Esta compañía tiene un gran negocio, sus resultados son aceptables, pero tiene la pésima conducta de pagar en dividendos mas de lo que se ganan y el valor en libros es un caso ATERRADOR. Su valor en libros se ubicó a marzo de 2026 en $3.091 pesos, bajando un -6.66% durante el trimestre ( Número que ya asusta por el 666 «es broma con casualidad»), pero en los últimos 12 meses su valor en libros ha bajado un -4%, teniendo la empresa en destrucción de valor, pero lo que muy pocos inversores o personas saben, es que el valor en libros de HOY DE $3.091 PESOS, es menor que el valor en libros que tenía la compañia en diciembre de 2009 cuando era de $3.184 pesos y lo que la gente no dimensiona por no investigar o estudiar, es que el valor de hoy tiene adicionalmente toda la pérdida de poder adquisitivo generado por la inflación en 17 años y con ello, estamos en frente de una empresa que no cumple con el deber financiero de incrementar el patrimonio de los accionistas y esta es una enfermedad silenciosa que la venimos advirtiendo para esta compañia desde hace muchos años. Luego de decir esto, poco mas se puede decir, pero adicionariamos que su utilidad neta arranca el 2026 bajando un -54% y que todos los indicadores de rentabilidad tienen un deterioro notable, por lo que Su Valoración fundamental objetiva baja moderdadamente y se ubica en $4.637, y Consideramos que CELSIA es una empresa pero con la tarea histórica de incrementar el patrimonio de los accionistas, por lo que el castigo de su valoración es el producto de un 2026 que arranca mas dificil para toda la economía y aunque cada quien es libre de invertir en lo que desee, nosotros no estariamos cómodos con este activo, pero cada quien decide lo que quiere y lo que le gusta.

- RESULTADOS CIBEST 1T-2026: (Fecha Publicación de Resultados 04-MAY-2026 Precio Hoy Ordinaria $75.200 y la Pf en $60.9000 )-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES CIBEST arranca el 2026 generando disminuciones moderadas en las utilidades netas en un -16.15%, impactado moderadamente por nuevos impuestos, pero también se evidencia una caída moderada en los ingresos en un -1.91%, pero el dato mas visible es la caída del valor patrimonial en un -8.50% en el primer trimestre, ubicándose en $38.162 pesos y esto lleva a que el valor en libros en los últimos 12 meses también baje un -9.7%, con lo cual, se generan unos efectos distorisionantes como una MEJORA del ROE, la cual es una trampa porque dicho indicador mejora, pero por la caída del valor patrimonial y no por resultados netos, los cuales bajaron y de esta forma hay por el contrario, deterioro moderado de algunos indicadores y la caída del valor en libros es la mas fuerte en 18 años y por ello para nosotros es un COMPLETO HONOR, haberles dicho desde el trimestre pasado que CIBEST ya había llegado a un precio bastante justo y por ello siempre hablabamos de otras compañías con verdadero potencial al márgen del Goodwill de Cibest. La UPA también presenta un deterioro enorme y con ello Su valoración fundamental se ubica en $68.692 para la acción ordinaria y de $61.822 para la acción preferencial, y por esta razón Consideramos que CIBEST desde hace rato llegó a niveles de precio muy altos y simplemente el mercado ha estado observando otras alternativas.

- RESULTADOS CONCONCRETO 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy $427)-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES CONCONCRETO también inicia el 2026 con disminución de ingresos por cuenta de la ralentización de la economía, pero pese a ello, la compañia sigue siendo eficiente y sigue mostrando utilidades, las cuales fueron un -48.7% inferiores a las del 2025, pero es destacable que pese al entorno retador la compañía sigue creciendo su patrimonial, el cual alcanzó los $1.126 pesos, subiendo un +0.75% en el trimestre y subiendo un +2.1%, ,con lo cual, la empresa se mantiene en la GENERACIÓN DE VALOR y este resultado es destacable al comparar con muchas compañías que en los últimos 12 meses han disminuido su valor patrimonial. Los márgenes se contraen moderadamente por las menores utilidades, pero siguen la tendencia de la recuperación de la rentabilidad como la empresa ya completa 5 trimestres generando utilidades y con ello, la empresa sigue fortaleciendo su estructura patrimonial y sus proyectos inmobiliarios le sirven para blindarla ante un escenario de un nuevo gobierno de izquierda al tener su portafolio diversificado en Estados Unidos, por lo que Su Valoración fundamental sube a $1.014, pese al abandono del gobierno a la infreaestructura y por esto CONSIDERAMOS que todo lo que advertimos de CONCONCRETO se está materializando y se sigue perfilando como una empresa sujeta a posibilidades de adquisición por parte de terceros y la empresa se prepara para nuevas ejecuciones de nuevos proyectos

- RESULTADOS CONDOR 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026- Precio Hoy $480)-CALIFICACIÓN RESULTADOS MALOS / DESTRUYE VALOR EN LOS ÚLTIMOS 12 MESES EL CONDOR arranca el año con el mismo problema que ha padecido en los últimos años y es que la DEUDA FINANCIERA la tiene AHORCADA. La utilidad Operacional es de $22.739 millones, la cual es un +118% frente a la registrada en 1T de 2025, lo cual parece muy buena, pero el costo financiero, que está abajo de la Utilidad Operacional es de $-25.714 Millones y esto es lo que convierte el resultado operacional positivo en Pérdida neta de $-15.253 millones y por ende, todos sus márgenes de rentabilidad siguen siendo negativos y este panorama de el Condor es el que ENALTECE a CONCONCRETO, cuando esta última en 2024 salió de un activo no operacional para pagar el 75% de la Deuda, por lo que el Condor sigue a la espera de una demanda a favor que tiene con el estado para utilizar recursos para poder levantar su situación y por ello, de momento la compañía sigue destruyendo valor y su valor en libros se ubicó en $571 pesos, bajando un -4.28% durante el trimestre y bajando un -41.9% en los últimos 12 meses por lo que Su Valoración fundamental objetiva en las circunstacias actuales en $400 y por ello Consideramos que EL CONDOR aún no mejora en su operativa y debe mejorar su estabilidad patrimonial para garantizar su sostenibilidad en el tiempo.

- RESULTADOS CORFICOLOMBIANA 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy $14.900)-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES CORFICOLOMBIANA sigue siendo de momento la empresa con mejor momento de cambio de ciclo de resultados y es ahora mismo la empresa AAA mas castigada de Colombia, en parte por toda la campaña sucia de desprestigio que desde el mismo gobierno se utiliza hacia ella, pero que la empresa refuta con resultados y con una sólida recuperación de sus indicadores que parecen estar iniciando. La Utilidad Neta y el Ebitda arrancan el año creciendo un +22% y +31%, con unos ingresos que aumentan un +2.7% frente a marzo de 2025 y cuando comparamos los resultados frente al 4to trimestre de 2025 también se observan incrementos de las cifreas de resultados, por lo que solo podemos decir que esta es una empresa con un precio castigado y que su situación actual es el escenario que muchas otras empresas han tenido que soportar hasta que sus precios reaccionan, pero es una evidente demostración de una empresa a la que le bajan el precio en el mercado, pero que sus cifras financieras refutan dicho comportamiento del precio y solo evidencian a una empresa que GENERA VALOR y que en cualquier momento puede tener una reacción. Su valor en libros cierra en RECORD HISTÓRICO a marzo de 2026 en $36.542 pesos, subiendo un +1.59% en el trimestre y un +3.1% en los últimos 12 meses, por lo que de momento Su valoración fundamental objetiva la ubica en $36.907 para la acción Ordinaria y de $33.213 para la acción Preferencial (SIENDO LA #1 DE POTENCIAL EN ACCIONES DE RIESGO NORMAL) y por esto Consideramos que CORFICOLOMBIANA, continúa en la recuperación, crecimiento de sus utilidades y fortaleza patrimonial, por lo que es una alternativa para inversores que busquen acciones de compañías sólidas y con planes de crecimiento a futuro, renunciando quizá a los dividendos por algún tiempo.

- RESULTADOS PF DAVIVIENDA 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy $20.440 Pesos)-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES Seguiremos analizando los resultados de DAVIVIENDA , hasta que DAVIVIENDA GROUP complete un año de resultados financieros, pues por ser una Estructura nueva no tiene información financiera histórica. DAVIVIENDA presenta unas cifras muy similares a las de 2025, con una utilidad que alcanza los $285.382 millones de pesos, lo cual significa una variación del +0.11% y los ingresos aumentaron un +12.57%, pero los resultados son planos y esto hace que sus indicadores de rentabilidad se mantengan similares al de los trimestres anteriores, con lo cual tenemos a un Banco que se mantiene con las mayores posibilidades de valorización de todo el mercado y que hasta el momento no se ha afectado como otras entidades financieras por efectos de las tasas de interés y con ello cierra marzo de 2026 con un valor en libros de $33.908, el cual crece un +1.09% durante el trimestre y sube un +3.7% en los últimos 12 meses, lo cual permite que Su valoración fundamental objetiva se ubique en $44.082, por lo que Consideramos que DAVIVIENDA estaría cerca de cesar su presión bajista, pero esto lo definen las elecciones y el estado de la economía en los trimestres siguientes, por lo que se convierte en una alternativa para inversores de largo plazo que busquen entidades sólidas con potencial de valorización de largo plazo.

- RESULTADOS ECOPETROL 1T-2026: (Fecha Publicación de Resultados 12-MAY-2026 Precio Hoy $2.465)-CALIFICACIÓN RESULTADOS REGULARES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES. Ecopetrol presenta unos resultados que realmente decepcionan, porque se esperaba que los resultados se impactaran positivamente por el alza en los precios del petróleo, el cual subió un +78% durante el primer trimestre y contrario a ello, los ingresos de la compañía bajaron un -8.74%, con una utilidad Neta que baja un -7.68% y un Ebitda que se contrae anualmente en un -11.83%, por lo que los resultados realmente decepcionan y esto se agrava con el impacto en el valor en libros, el cual vuelve a bajar en un -4.79% llegando a $1.939 pesos, con lo cual solo alcanza un crecimiento anual del +2.9% manteníendola en empresas generadoras de valor, pero incluso la empresa aumenta su pasivo en un +4.53% durante el trimestre y disminuye su patrimonio en un -4.79%, por lo que esto se puede considerar como el peor de los escenarios en términos de estructura de capital en el escenario favorable y alcista del precio del petróleo. Todos sus márgenes de rentabilidad se afectan negativamente y todo esto nos hace pensar que nuestra opinión sobre la salida de este activo la primera semana de abril que les comentamos, puede catalogarse como una de nuestras mejores opiniones de los últimos años y con ello se produjo posteriormente una baja en el precio de la acción que solo un resultado electoral favorable podría revertir, porque de lo contrario, se observa también el impacto de una mayor provisión de impuesto de renta por todos los decretos y reforma tributaria de 2022 que ha generado sobretasas y aumento de impuestos, que solo conducen a un deterioro sistemático de la empresa.SU VALORACIÓN cae drásticamente por la menor generación de Ebitda, Utilidad Operativa y por end, flujo de caja, por lo cual se ubica en $3.491 (Con un gobierno de derecha, porque con un triunfo de cepeda podría caer fácilmente a niveles entre $1.000 y $1.500 pesos, razón por la cual cual Consideramos que les brindamos una CÁTEDRA de calidad al advertir en 2025 cuando valía $1.700 pesos que era la mejor oportunidad del mercado y les advertimos la primera semana de abril de 2026 a $2.750 que era prudente una toma de beneficios, por lo que nos sentimos orgullos de nuestro trabajo y seguiremos poniendo todo nuestro conocimiento en favor de sus patrimonios.

- RESULTADOS ENKA 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026 Precio Hoy $18.80) –CALIFICACIÓN RESULTADOS REGULARES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES ENKA inicia el 2026 con la misma dinámica que ha comenzado la economía Colombiana medida por la mayoría de los resultados financieros de las empresas que han reportado hasta ahora y con ello vemos una utilidad que frente al 4trimetre de 2025 presenta una disminución del -40% y donde la utilidad muestra una variación grande pero es porque en el primer trimestre de 2025 Enka estuvo a punto de dar pérdidas, por lo que tenemos caída de ingresos en un -24% y caida de la utilidad operacional del -39% junto con una caida del Ebitda 12 meses de un -15.58%, todos medidos frente a marzo de 2025 y por ende, estas variaciones generan una ralentización de los indicadores de rentabilidad que desde hace 2 trimestres muestran un freno en la dinámica de la compañía y que mantienen a la empresa con cifras muy débiles producto de la actividad del sector donde se mueve la empresa.. Su valoración fundamental objetiva la ubica en $21.80, razón por la cual Consideramos que ENKA es una empresa que lucha con mantener sus números positivos, pero en los últimos trimestres se evidencia una desaceleración fuerte y por ello no la vemos como una alternativa interesante para ningún perfil de inversionista de momento.

- RESULTADOS E.T.B 1T-2026: (Fecha Publicación de Resultados 15-MAY-2026, Precio Hoy $54.5 Pesos)-CALIFICACIÓN RESULTADOS MALOS / DESTRUYE VALOR EN LOS ÚLTIMOS 12 MESES E.T.B Presenta una cifras que muestran una tendencia que la compañía intenta mantener al genera Utilidad Operacional positiva, la cual alcanza un %Operativo del +8.26% y esto mejora el % Ebitda del +27.75% y esto es importante porque dicho margen es clave en el flujo de caja de la compañía y este se eleva y produce mejoras en la valoración de la empresa, pero primero hay que decir que el valor en libros se situó en $551.6 pesos, permaneciendo estable en el trimestre pero aún bajando en los últimos 12 meses un -3.7% y eso mantiene a la empresa en la Destrucción leve de valor, pero es destacable que la parte operativa mejora por cuenta de un ajuste fuerte en la estructura de costos que limpia una gran porción del deterioro de la compañía y si esto sigue asi, seguramente seguirán mejorando otros indicadores y por estos aspectos hemos recalculado su Su valoración actual fundamental justa y sevubica en $83 y por ello Consideramos que E.T.B es una empresa con muchas dificultades y su expectativa de recuperación es muy riesgosa, convirtiéndola en una compañía en RIESGO ALTO y con posibilidades de valorización para inversores de Riesgo Alto.

- RESULTADOS EXITO 1T-2026: (Fecha Publicación de Resultados 12-MAY-2026 el precio Hoy es de $3.860)-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES Grupo EXITO arranca el 2026 con el Roe mas alto en 17 años llegando a +9.65% de la mano del crecimiento de las utilidades que se disparan un +71% con corte al primer trimestre y esto sigue evidenciando que la anterior directiva de la compañía «Ensuciaba» los resultados financieros y opacaba la gestión de la empresa con movimientos contables, pues desde que los centroamericanos tomaron el control, se observan unos resultados en Exito mucho mas racionales, la cual sigue siendo la lider del Retail de Colombia y muchos de sus indicadores de gestión se mantienen cerca de sus mejores registros en al menos 2 décadas. Su valor en libros se ubicó en $5.260 pesos a marzo 2026, bajando un -1.47% por el efecto de dividendos, pero en los últimos 12 meses este rubro crece un +3.19%, lo cual, acompañado del crecimiento de la Utilidad Operativa, Ingresos y Ebitda, mantienen a la compañía en un sólido estado de GENERACIÓN DE VALOR. SU VALORACIÓN FUNDAMENTAL se ubica a EXITO con un precio POTENCIAL de $6.312, por lo que Consideramos que GRUPO EXITO es una empresa notablemente mejor que en la anterior administración y donde queda en evidencia que cuando las empresas dan síntomas de generación de valor hay que creerles y que el valor está por encima del volumen, por lo que es una alternativa que estuvo presente a inicios de 2025 y que hasta ahora, algunos se dan cuenta.

- RESULTADOS FABRICATO 1T-2026: (Fecha Publicación de Resultados 27-MAR-2026 Precio Hoy $4 )-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERAR EN LOS ÚLTIMOS 12 MESES Fabricato inicia el 2026 sintiendo un poco la ralentización de la economía en algunos sectores y es que esto se evidencia con la caída de los ingresos en un -21.48%, el cual es responsable que se genere una pérdida de $-256 millones de pesos que impacta márginalmente el valor en libros, el cual desciende un -0.17% y se ubica en $34.66 pesos. Pero sus indicadores de 12 meses se siguen manteniendo en el terreno positivo y ya completan 2 trimestres seguidos con esa dirección, lo cual es positivo y se refleja en que su valor en libros haya aumentado un +3.18% en los últimos 12 meses, por lo que se espera que esta compañía siga consolidando sus cifras y mantenta su ritmo de recuperación, lo cual ubicaría Su Valoración fundamental alcanza los $13.9 pesos de Potencial con un castigo aún enorme y por ello Consideramos que FABRICATO sigue por el camino correcto de la recuperación de su negocio y recordamos que solo sus activos inmobiliarios valen N veces el precio que paga el mercado via capitalización bursátil, pero es una alternativa solo para personas que consideren activos poco negociados y con altas volatilidades.

- RESULTADOS GRUPO AVAL 1T-2026: (Fecha Publicación de Resultados 13-MAY-2026, Precio Hoy $797 Ordinaria y $809 Preferencial )-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES GRUPO AVAL arranca con unas utilidades que bajan moderadamente un -9.89% frente a marzo de 2025, pero se comienza a observar una ligera desaceleración en los resultados de las empresas en Colombia y el alza de tasas de interés pasará factura al sector financieros que es el mas impactado por este aspecto y con ello, se observa hasta el momento que los márgenes de rentablidad se frenan y los ratios no presentan mas mejoras, por lo que estariamos ante un nuevo coclo financiero para muchos sectores de la economía Colombia y todo esto se debe al no poder controlar la inflación el gobierno y donde el Banco de la República no tiene de otra que subir y subir tasas de interés. El valor en libros se ubicó en $749 pesos, bajando un -3.51% en el trimestre, pero se mantiene el crecimiento en los últimos 12 meses con una variación del +3.6%, pero vale la pena estar atento a estas variaciones, por lo que Su valoración fundamental objetiva realizada por valoraciones financieras racionales y conservadoras, la ubican en $1.050 para la acción Preferencial y de $945 para la acción ordinaria, por lo que Consideramos que GRUPO AVAL ha sido un buen ejemplo de un activo sólido, pero que no es ajeno a una ralentización de la economía colombiana, por lo que vale la pena monitorear la economía para intentar encontrar el momento del ciclo de resultados en el que se encuentra la empresa y si, depronto, estamos ante un punto de quiebre de la recuperación del sector financiero.

- RESULTADOS GRUPO ARGOS 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy Ordinaria $14.700 y $ 11.500 la Preferencial)-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR EN LOS ÚLTIMOS 12 MESES GRUPO ARGOS tiene el mismo efecto negativo de Cementos Argos y es que las escisiones del año anterior se suman a otros 2 trimestres de disminución de valor patrimonial y es que con un -44.7% de baja del patrimonial en los últimos 12 meses llevan a que Grupo Argos se ubique en el deshonroso primer lugar de caida patrimonial llegando a $14.461 y de esta forma se suma esto a la caida de las utilidades netas que se ubicaron en $87.257 millones,lo cual es un -92.6% menores que registradas en el primer trimestre de 2025 y con ello se observan los efectos de los resultados sin operaciones extraordinarias realizadas por su subordinada Cementos Argos en 2024 y 2025, y con ello se comienzan a ver los descensos de utilidades a partir de este 2026, por lo que se observa una caída en todos los indicadores de rentabilidad de la empresa y se presentan descensos en el Roe, Margen Ebitda, margen Neto , Upa y valor patrimonial, con lo cual no sorprende que se presenten descensos en la valoración como en muchas compañías y de esta forma Su Valoración Fundamental ubica a GRUPO ARGOS con un valor POTENCIAL de $15.907 para la acción Ordinaria y de $14.316 para la acción Preferencial, razón por la cual Consideramos que GRUPO ARGOS se muestra frágil en el inicio del año y quizá sea interesante para un inversor de largo plazo que busque empresas sólidas y que no le importe tanto las expectativas de valorización de corto plazo.

- RESULTADOS GRUPO BOLIVAR 1T-2026: (Fecha Publicación de Resultados 18-MAY-2026, Precio Hoy $75.640)-ALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES GRUPO BOLIVAR inicia con mas contrastes el 2026 y sorprende con una pérdida de $-77.087 millones pese a que sus ingresos aumentaron mas de +32%, por lo que tenemos un escenario bastante extraño, que contrasta con los resultados financieros mixtos entre Davivienda Group y Pf davivienda, pero sus indicadores de rentabilidad siguen disminuyendo y todo esto lleva a que el sector financiero siga mostrando preocupaciones por el impacto de las altas tasas de interés. También se observa que el valor en libros disminuyó un-2.29% en el trimestre ubicándose en $153.544 pesos, pero en los últimos 12 meses vuelve a marcar una variación positiva de +0.5% y esto la regresa a la generación de valor, con lo cual se espera que la pérdida neta a marzo sea solo temporal, pero los verdaderos efectos solo el tiempo los dejará ver, por lo que Su Valoración fundamental se ubicó en $122.835 y Con estas cifras Consideramos que GRUPO BOLIVAR sigue siendo una gran compañia pero no termina de mostrar sus ajustes contables frente a la nueva matriz del grupo que es Davivienda group y por eso se requiere tiempo para ver la dirección de sus resultados financieros.

- RESULTADOS G.E.B 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy $2.985)-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES G.E.B es otra de las empresas que arrancan del 2026 con caída de ingresos en un -11.75% y esto explica la caída del -34% en la Utilidad Operativa, del -43.6% en la utilidad neta con un ebita que se mantiene estable en 3.64 billones de pesos. Los márgenes de rentabilidad se mantienen similares al de trimestres anteriores y el lunar de los resultados es la caída del valor patrimonial en un -9.66% en el primer trimestre ubicándose en $1.923 pesos explicada por el alto dividendo que paga la empresa y esto genera que el valor en libros y esta caída genera que en los últimos 12 meses genera un descenso del -0.6% y lleva a la empresa a la DESTRUCCIÓN TEMPORAL DE VALOR en los ÚLTIMOS 12 MESES, con lo cual se genera un impacto bajista en la valoración y se espera que sus resultados próximos dependan de la salud de toda pa economía por lo que Su valoración fundamental objetiva BAJA y se ubica en $3.846 y por ello Consideramos que G.E.B es una magnífica empresa con un potencial moderado, pero su alto yield le ha inhibido su crecimiento patrimonial, por lo que es una alternativa de potencial moderado pero estructural para inversores que piensen en compañías estructurales de largo plazo.

- RESULTADOS GRUPO SURA 1T-2026: (Fecha Publicación de Resultados 14-MAY-2026, Precio Hoy Ordinaria $49.500 y $41.400 la Preferencial)-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES GRUPO SURA arranca positivamente el 2026 con ingresos aumentando un +9.81% y utilidades de $508.574 millones de pesos, lo cual es sustentado con una Utilidad Operativa que alcanza los 1.23billones creciendo un +3.6% y un Ebitda que aumenta un +4.38%, lo cual genera que los márgenes de rentabilidad se mantenga estables y la compañía se siga observando sólida, pero el aspecto desfavorable proviene de la caida del valor en libros, el cual se ubicó en $57.192 pesos, bajando un -3.87% y lo negativo del aspecto es que completa 3 trimestres de disminución patrimonial y esto genera que en los últimos 12 meses su valor en libros haya bajado un -13%,lo cual mantiene a la empresa dentro del gran grupo de Destructoras de Valor temporalmente y es esto lo que hace que los resultados se califiquen como Aceptables. Su valoración fundamental ubicando en $62.911 para la Ordinaria y de $56.620 para la preferencial, por lo que Consideramos que SURA sigue siendo una Holding muy bien Diversificada para quienes buscan compañías sólidas, sin importar que su potencial de valorización sea limitado .

- RESULTADOS I.S.A 1T-2026: (Fecha Publicación de Resultados 06-MAY-2026 Precio Hoy: $30.380)-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES I.S.A arranca el 2026 sintiendo la ralentización que el sector energético en Colombia está sufriendo y es que las políticas locales están pasando factura en toda la cadena de producción y transporte de energía en Colombia, con lo cual se observa que sus ingresos presentan una caída del -3.79% frente a marzo 2025, pero quizá lo mas desalentador es la baja en un -14.64% de reducción de ingresos frente al 4t de 2025, que si bien, no son trimestres comparables, si habla de una menor dinámica del consumo y transporte de energía. Esto viene acompañado de caída en las Utilidades Operativas y Netas a tasas de -11% y -19% respectivamente, y esto desencadena un deterioro leve en todos los indicadores de gestión como el Roe, Ebitda, Margen Ebitda, Margen Operativo, Margen Neto, Upa y caída del valor en libros, el cual se ubicó a marzo de 2026 en $15.439, bajando un -4.19% en el trimestre y haciendo que el valor patrimonial caiga un -0.1% en los últimos 12 meses, lo cual lleva a la compañía por primera vez en mucho tiempo a una leve destrucción de valor 12 meses, aunque se espera que esto sea un efecto temporal y repentino. En todo caso, esto tiene consecuencias y por eso Su valoración fundamental se ubica en $30.878 y Consideremos en ISA a una GRAN COMPAÑÍA, que hace las cosas muy bien, pero que ha estado sintiendo las consecuencias de una ralentización de la economía y de políticas que han dificultado el sector energético, por lo que su valoración no presenta importantes potenciales frente a su precio de mercado para inversores que busquen expectativas altas de retorno.

- RESULTADOS MINEROS 1T-2026: (Fecha Publicación de Resultados 06-MAY-2026, Precio hoy $13.700)-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES MINEROS continúa beneficiánose de los extraordinarios niveles de los precios del oro y sus cifras se mantienen todas en VERDA, por lo que por lo que continúa el crecimiento de sus utilidades Operativas y Netas a tasas de 3 dígitos en -110% y +103% respectivamente. Su pasivo se elevó en un +21.1% en el trimestre, pero pese a su dividendo, su valor en libros se ubicó en el record de $7.014, Subiendo un +7.46% en el trimestre y subiendo +20.2% en los últimos 12 meses, razón por la cual la empresa se mantiene en el Top de mayores generadoras de valor de todo el mercado y a marzo, cierra con ratios record de toda su historia en el Roe, Ebitda y Valor patrimonial, por lo que simplemente estamos ante una empresa que hace todo bien y que pese al crecimiento de su pasivo, este es inocuo representando solo un endeudamiento del 12% frente a su patrimonio y mostrándola como una de las empresas con menor deuda de todo el mercado Colombiano, razones estas, sumadas a muchas otras para que Su valoración fundamental objetiva suba y se ubique en $17.535, la cual aumenta como compensación al extraordinario momento que continúa la empresa registrando desde hace 2 años, pero que Consideramos que MINEROS fué una oportunidad cuando lo advertimos hace 2 años, cuando el SERVICIO FÉNIX la tuvo de #2 en su Ranking de potenciales y solo valía $1.800, por lo que les recordamos que las acciones se miran cuando pocos las ven, porque cuando todos se dan cuenta, ya suele ser tarde para aprovechar las grandes oportunidades.

- RESULTADOS NUTRESA 1T-2026: (Fecha Publicación de Resultados 11-MAY-2026 Precio Hoy $303.980 )-CALIFICACIÓN RESULTADOS ACEPTABLES / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES Hace 3 meses advertiamos que NUTRESA presentaba unos resultados » casi que (PELIGROSOS)» y 3 meses después la compañia informa que tiene una pérdida neta $-15.336 millones, lo cual es explicado por el costo financiero, pues la compañía ha incrementado la deuda de $4.4 billones en diciembre de 2024 a $15.32 billones en marzo 2026 y esto eleva el costo financiero a mas de 0.5% billones y lleva a la compañia a registrar pérdidas. Todos los indicadores de rentabilidad caen notablemente y es el mayor enigma y especulación del mercado de como se permite por parte de la regulación que una empresa así cotice a 21.90 veces el valor en libros que se ubicó en $13.878 pesos a marzo, el cual sube un +17.53% en el trimestre gracias a la emisión de acciones preferenciales, y aún asi, en los últimos 12 meses el valor en libros ha caído un -10.9%, lo cual es una gran destrucción de valor y para rematar, la empresa hoy por el incremento de la deuda financiera debe el equivalente del patrimonio en un 242%, lo cual es peor que la misma (Canacol), pero quienes están detras de semejante situación oscura, no dan claridad sobre este aspecto y por eso lo mas sensato es estar lejos de esta posición. Su Valoración fundamental justa ubica a NUTRESA con un precio RACIONAL de $41.634 Y Consideramos que el precio actual es una mega burbuja y advertimos que quienes invierten a estos precios juegan un (JUEGO PELIGROSO), por lo que solo hacemos esta advertencia, pero cada quien es libre de invertir en lo que quiera.

- RESULTADOS P.E.I 1T-2026: (Fecha Publicación de Resultados 07-MAY-2026 Precio hoy $62.000 )-CALIFICACIÓN RESULTADOS BUENOS / DESTRUYE VALOR TEMPORALMENTE EN LOS ÚLTIMOS 12 MESES PEI arranca el 2026 intentando mostrar una leve mejora frente al año 2025 e inicia con un crecimiento de sus ingresos en un +9.68% y una utilidad que aumenta un +28.69% en el trimestre, lo cual se suma a las mejoras de las Utilidades en un +24% frente al último trimestre de 2025, por lo que se observa una generalización de mejoras en cifras de resultados y esto lleva a que el Roe, Márgen Ebitda, Margen Neto y hasta el valor en libros aumenten, donde el patrimonial se ubicó en $144.607, mostrando una recuperación de +1.20% en el trimestre, pero en los últimos 12 meses la variación continúa negativa, por lo que la empresa sigue en el camino de la recuperación, pero todavía tiene camino por recorrer. Su Valoración fundamental se ubica en $101.225 y por ello Consideramos que el mejor momento de P.E.I fué cuando justamente el SERVICIO FÉNIX logró identificarla en el top de potenciales de valorización de 2023 que se calcula de manera trimestral y objetiva en cada publicación trimestral de resultados y en la actualidad se mantiene cerca de los máximos potenciales, pero, siempre consideramos revisar las acciones o títulos que no hayan tenido aún recuperación evidente en precio, pero que si tengan potencial por valorización.

- RESULTADOS PROMIGAS 1T-2026: (Fecha Publicación de Resultados 18-MAY-2026, Precio Hoy $6.200)-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES Promigas arranca el 2026 con una caída leve de sus ingresos de un -3.17%, pero sus utilidades operativas y netas bajan un -9.9% y un -19.14% a partir de mayores dificultades en la estructura de costos y también por el efecto de nuevos impuestos que han afectado a casi todas las empresas listadas en el mercado, pero su problema sigue siendo el alto pago de dividendos que sigue inhibiendo el crecimiento patrimonial de largo plazo y es así como su valor en libros se ubicó en $5.465, bajando un -6.31% en el trimestre y se salva por el crecimiento de trimestres anteriores que permiten que el valor patrimonial haya crecido un +2.3%, Pero sus márgenes Ebitda, Operacional, Neto, Upa y otros siguen sin crecer y estancados, mientras que el valor en libros lleva 4 años frenado y sin crecimiento, por lo que parte de esta situación explica el estancamiento de la evolución del precio y por ello Su Valoración fundamental ubica a PROMIGAS con un valor POTENCIAL de $8.744 y esto evidencia que es una empresa sólida aunque en un sector que sigue en el ojo del huracán como es el gas y en su caso el transporte, por lo que Consideramos que PROMIGAS es una de las compañías con resultados estables para inversores que quieran estar en una compañía con Dividendos razonables, pero esta empresa dependerá en buena medida a las políticas del gobierno con las actividades relacionadas con extracción y transporte de materias primas, por lo que vemos en este, un aspecto delicado a tener en cuenta para quienes la consideren.

- TERPEL 1T-2026: (Fecha Publicación de Resultados 18-MAR-2026 Precio $17.320)-CALIFICACIÓN RESULTADOS BUENOS / GENERA VALOR EN LOS ÚLTIMOS 12 MESES TERPEL es una de las empresas qeu mejor resisten cualquier escenario de la economía colombiana y sus resultados también pueden considerarse como buenos en medio del contexto que atravesamos y pese a que sus ingresos bajaron un -1.04%, sus utilidades Operativas, Netas y Ebitda crecen a tasas de +31% +26% y +3% aproximadamente, en un escenario donde pareciera estarse en un periodo de ralentización de la economía pero el sector al que pertenece TERPEL siempre es defensivo ante escenarios adversos vistos en Colombia, por lo que sus márgenes de rentabilidad se mantienen sólidos y aunque tiene un Yield muy alto que le destruye patrimonio en el primer trimestre de cada año como en el actual, donde el valor en libros bajó un -3.9% ubicándose en $18.075 pesos a marzo, sus resutados financieros le permiten seguir creciendo su valor en libros en un +4.5% en los últimos 12 meses, por lo que Su Valoración fundamental objetiva aumente y se situe en $25.305 y por ello Consideramos que TERPEL sigue siendo una empresa muy sólida, se mantiene en un sector inelástico que la blinda parcialmente a los riesgos políticos, pero parte de su potencial ya lo ha hecho el precio y si tenemos en cuenta que tiene una sola cuota de pagos como muchas empresas, esto le resta algo de interés por parte del mercado.

- TIN 1T-2026: (Fecha Publicación de Resultados 26-MAY-2026 Precio $11.000)-CALIFICACIÓN RESULTADOS ACEPTABLES / GENERA VALOR EN LOS ÚLTIMOS 12 MESES TIN debutó este primer trimestre en el mercado y tiene muy poca historia para analizar, pero sus cifras muestran a un fondo inmobiliario mas pequeño que PEI, pero igual de rentable, que busca convertirse en una opción de inversión, pero recordando que PEI Y TIN tienen la característica de TÍTULOS y esto incorpora una mayor carga tributaria en la utilidad por venta de esta inversión al momento de salir de ella, por lo que tienen una desventaja frente a todos los demás activos que se negocian en la rueda accionaria de la bolsa de Colombia. Su Valoración fundamental objetiva se situe en $13.705 y por ello Consideramos que TIN es una alternativa menos interesante que PEI, pero es una alternativa mas para quienes se interesen por este tipo de inversiones.

- SALIR ZONA SEGURA

4 comentarios en “Servicio FÉNIX”

por favor me pueden volver a enviar el login y password que ahora no me deja entrar

Hola Alberto. Ya está solucionado el problema. Por favor vuelve a ingresar

Al parecer hay un error, porque desde hoy ya no me deja entrar al Servicio Fenix.

Hola Miguel. Ya está solucionado el problema. Vuelve a intentar

Los comentarios están cerrados.